一、利率市場化概念

利率市場化是指金融機構在貨幣市場經營融資的利率水平。它是由市場供求來決定, 包括利率決定、利率傳導、利率結構和利率管理的市場化。實際上,它就是將利率的決策權交給金融機構,由金融機構自己根據資金狀況和對金融市場動向的判斷來自主調節利率水平,最終形成以中央銀行基準利率為基礎,以貨幣市場利率為中介,由市場供求決定金融結構存貸款利率的市場利率體系和利率形成機制。

二、我國利率市場化現狀分析

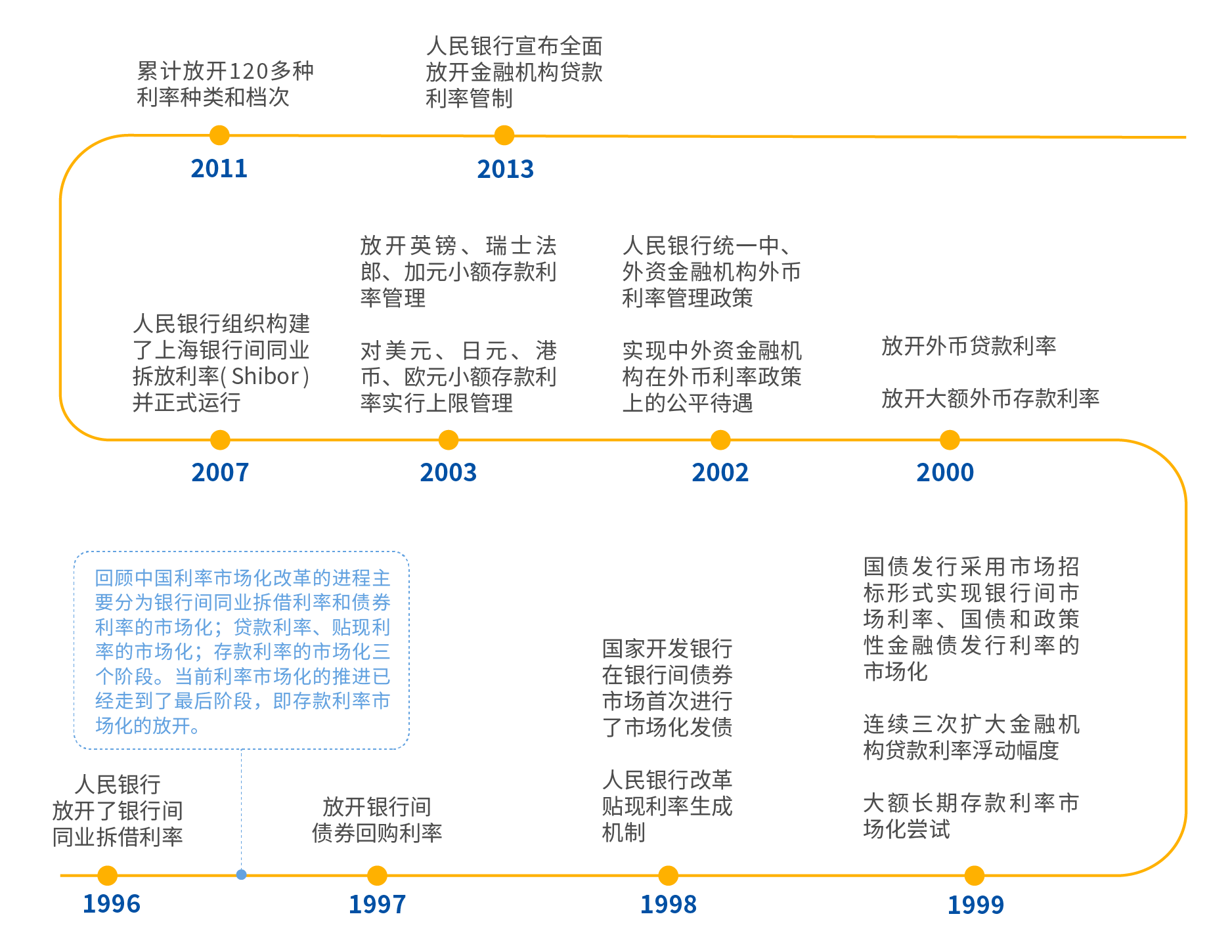

我國在利率的管制上一直比較嚴格,2012年2013年19日,央行宣布全面放開金融機構貸款利率管制,取消金融機構貸款利率2015年24日人民銀行宣布對商業銀行和農村合作金融機構等不再設置存款利率浮動上限,并抓緊完善利率的市場化形成和調控機制,加強央行對利率體系的調控和監督指導,提高貨幣政策傳導效率。從國家的種種措施來看,我國利率市場化已基本全面放開。

我國利率市場化改革進程

三、利率市場化對商業銀行的積極影響

1.有利于促進銀行之間的公平競爭,發揮商業銀行經營的自主性

在利率市場化條件下, 銀行將擁有更大的自主定價權,使資金能更有效、更靈活的運用,并通過對各種資金價格、經營成本、目標收益等進行分析核算,從而確定合理的利率水平,有效地引導資金的流向,降低利率風險,提高銀行的風險控制能力。 利率市場化之后,銀行吸收存款時,不再通過變相提高利率等不正當手段,而是通過自身的經營狀況和綜合實力給出的高利率來吸收存款。在發放貸款時,市場化的利率也使得貸款的價格公開,促進銀行間的公平競爭,提高利于銀行和企業的交易效率。

2. 有利于推動銀行業務轉型 ,擴大中間業務的范圍

商業銀行最主要的盈利收入來源于存貸利差。取消利率管制后,各商業銀行傳統業務勢必受到沖擊,同時,銀行獲得了自主的定價權,將大力擴張中小企業和消費者貸款以獲取更高的回報。理財產品的創新和中間業務的發展也是在這種情況得到更大的推廣及擴大。

四、利率市場化對商業銀行的消極影響

1. 商業銀行間競爭加劇,利潤下降

利率市場化使商業銀行存貸利差縮小,盈利能力受到巨大沖擊。我國在開展利率市場化之前處于利率管制的環境下,商業銀行作為主要收入來源的一直是傳統存貸業務;而在利率市場化之后,商業銀行獲得了實際的支配存貸利率的權利,商業銀行間同業競爭日趨激烈,銀行間的廝殺不僅停留在貸款的數量上,也體現在存貸款的價格上。這樣一來,存款利率提高的同時降低貸款利率會成為競爭的必然結果。如此一來,商業銀行的盈利能力會受到影響,使商業銀行在經營能力上遭到沖擊。利率市場化改革之后,面對優質客戶,為了增加自身的競爭力,商業銀行能做的只有在存款利率升之又升的同時將貸款利率一降再降,這種以縮小存貸利差為手段的競爭模式會使得商業銀行收益下降,經營困難,更甚會影響整個銀行體系的穩定。

2. 利率市場化使得商業銀行面臨更高的利率風險

商業銀行的利率風險是指由于市場利率的不確定性而導致的商業銀行的盈虧或市場價與預期值的偏離。利率市場化改革之后,銀行利率逐漸由市場供求關系決定,利率在眾多因素的影響下波動頻繁,同時利率的期限結構也更為復雜。與利率管制時期相比,市場利率的多變性和不確定性對于銀行經營的影響更大,使得我國商業銀行面臨的利率風險提高。

五、利率市場化對金融IT的變革

1.商業銀行核心業務系統

商業銀行核心業務系統承載著銀行的傳統業務,包括銀行的存款及貸款業務,也是受利率市場化沖擊比較大的IT公司,長亮科技核心系統采取“利率工廠”的設計理念,幫助銀行在競爭性市場中獲得自主定價權,并提供豐富的利率產品,滿足銀行個性的利率定價需要以及利率市場要求下靈活的利息計算。

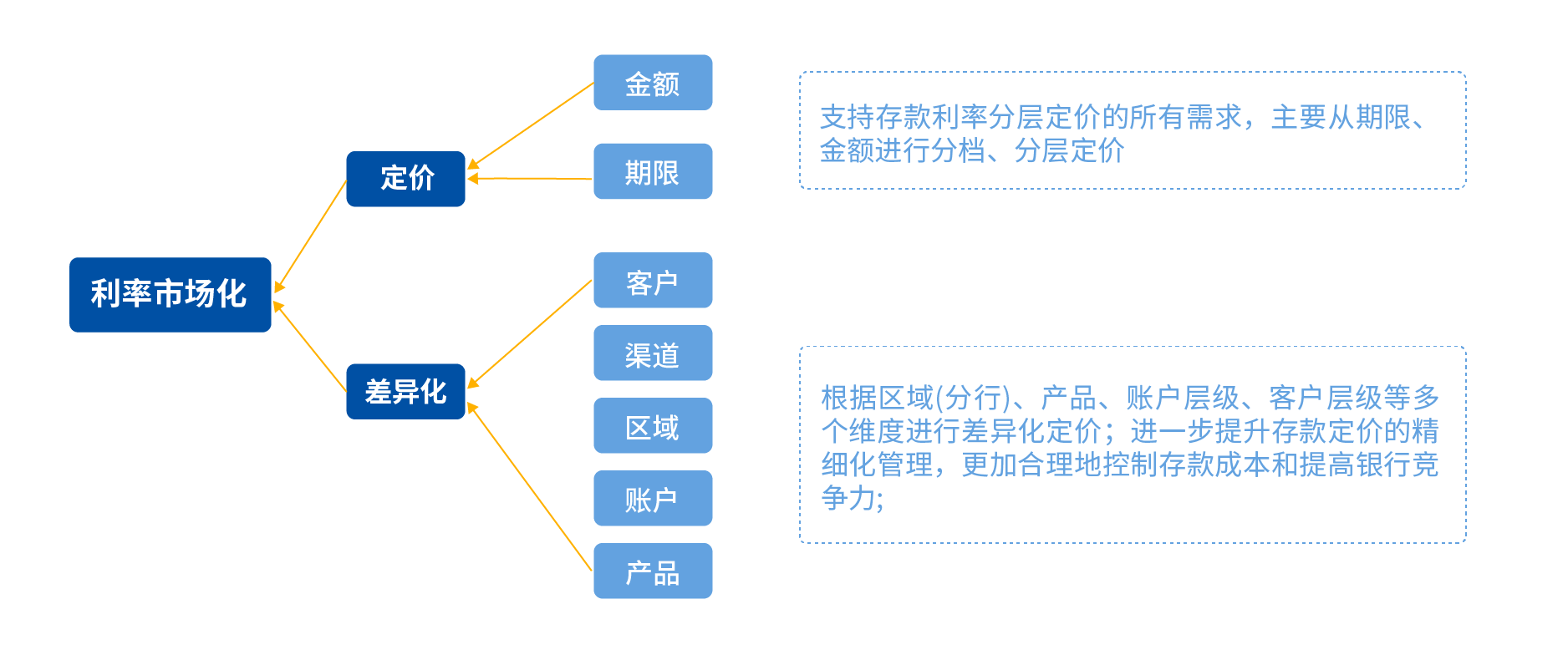

差異化定價

通過統一的利率工廠和靈活的利率定價模型,可以更好的支持商業銀行對客戶的差異化定價,支持與產品差異化定價共同實現產品創新和面向營銷的經營活動,幫助商業銀行實現全面支持利率市場化的精細化管理要求,抓住市場機遇,迅速壯大商業銀行業務規模,持續增強企業盈利能力。